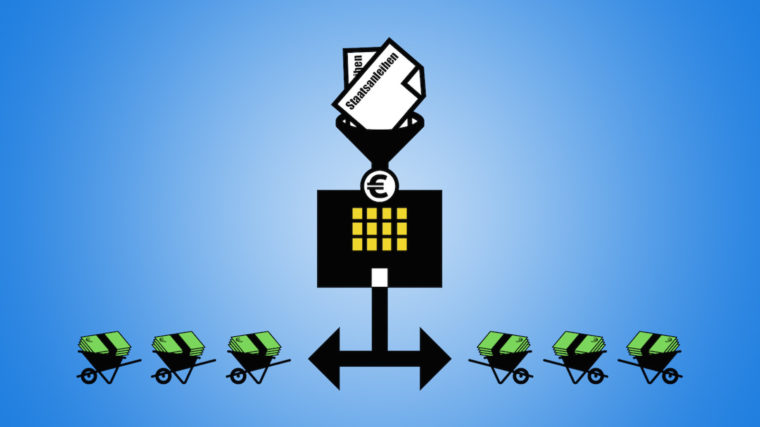

60 Milliarden Euro pro Monat, und das mindestens ein Jahr lang, will die Europäische Zentralbank ausgeben, um Staatsanleihen von Euro-Ländern aufzukaufen. Insgesamt also mindestens 1080 Milliarden Euro. Ein stolzer Preis, um das Wachstum anzukurbeln. Die Frage ist nur: Wird der Plan auch funktionieren?

Notenbanken, sei es die Schweizerische Nationalbank (SNB), sei es die Europäische Zentralbank (EZB), sei es irgendeine andere, müssen immer wieder Entscheidungen treffen, von denen ganze Volkswirtschaften betroffen sind – je nach Branche, Bevölkerungsschicht, Region allerdings in unterschiedlicher Weise. Das heisst auch: Sie können es niemals allen Betroffenen recht machen. Sie haben stets nur die «Wahl zwischen Pest und Cholera», wie Wirtschaftsprofessor Thomas Straubhaar das nannte.

Als die SNB vor einer Woche den Euro-Mindestkurs aufhob, waren alsbald Experten und ihre medialen Lautsprecher unterwegs, Schlussfolgerungen zu ziehen. Für die Export- und Tourismusbranche ist es ein Alptraum, für Schnäppchenjäger das Paradies. Hausbesitzer zahlen weiter sehr tiefe Zinsen, Sparer verlieren Geld, künftige Rentner werden darben. Es kommt mehr Fluchtgeld ins Land und verteuert den Franken. Arbeitslätze werden ins Ausland verlagert. Es werden auf einen Schlag Hunderte Milliarden vernichtet.

Es ist blanker Unsinn, Kosten/Nutzen-Rechnungen bereits am ersten Tag anzustellen.

Manches davon mag wenigstens zum Teil eintreffen, anderes eher gar nicht. Auf jeden Fall ist es blanker Unsinn, solche Kosten/Nutzen-Rechnungen bereits am ersten Tag anzustellen. Schon nach ein paar Monaten fällt die Rechnung weniger dramatisch aus; und auf wirklich lange Sicht könnte sich der angeprangerte Entscheid sogar als Segen für alle entpuppen.

Auch die Pläne der EZB und deren Chefs Mario Draghi, Staatsanleihen von Euro-Ländern aufzukaufen, werden höchstwahrscheinlich Gewinner und Verlierer hervorbringen – und entsprechende Befürworter und Gegner. Die Mehrheit der Euro-Staaten hat sich im Vorfeld mehr oder weniger explizit für diese Massnahme ausgesprochen, nur ganz wenige dagegen – am vehementesten die deutsche Regierung.

Klar, die unter Sparzwängen ächzenden Länder möchten den Druck verringern, die Nettozahler der Union, allen voran Deutschland, befürchten, dass es letzten Endes sie sein werden, die die Rechnung bezahlen.

Die Hoffnungen der einen und die Befürchtungen der anderen sind durchaus berechtigt. Bloss: Wenn die EZB nichts unternähme, wäre es mit Sicherheit auch nicht allen recht. Was immer «Super-Mario» entschieden hätte, es wäre falsch und richtig gewesen – Pest und Cholera eben.

Die USA, Grossbritannien und Japan hatten mit solchen Massnahmen Erfolg.

Mit dem geplanten Kauf von Staatsanleihen bezweckt die EZB vor allem, Geld in die Wirtschaft zu pumpen. Indem sie in den einzelnen Ländern Staatsanleihen kauft, versorgt sie deren Bankensystem mit zusätzlicher Liquidität – und hofft, dass diese in produktive Zwecke investiert wird.

Das wiederum würde das Wirtschaftswachstum in den jeweiligen Ländern beflügeln und damit helfen, die erzwungenen strukturellen Sparmassnahmen zum Schuldenabbau zu erleichtern. Nicht umsonst heisst dieses Vorgehen auch «Quantitative Easing» (quantitative Lockerung) – der Schuldenlast nämlich. In den USA, in Grossbritannien und in Japan wurde QE mit einigem Erfolg praktiziert.

Ob das auch im Euro-Raum funktioniert, ist eine ganz andere Frage. Möglicherweise, so meint etwa Peter Bofinger, einer der deutschen Wirtschaftsweisen, wurde der Effekt des Staatsanleihen-Kaufs schon längst vorweggenommen.

Mit seinen Vorankündigungen hatte sich Mario Draghi selber in Zugzwang versetzt.

EZB-Chef Mario Draghi liess jedenfalls schon seit Monaten durchblicken, dass er den Ankauf von Staatsanleihen befürworte. Und da die Märkte sehr genau auf Draghis Worte achten, dürften diese verklausulierten Ankündigungen ihre Wirkung längst getan haben.

So wie damals, als Draghi verkündete, seine EZB werde den Euro «um jeden Preis» retten. Jedenfalls hat die QE-Vorankündigung die Märkte dazu veranlasst, vermehrt den Schweizer Franken zu suchen. Was dann womöglich die SNB dazu veranlasste, am letzten Donnerstag die Reissleine zu ziehen: Die Aussicht, allein im Januar 100 Milliarden zur Stützung des Eurokurses bei 1.20 Franken in die Märkte zu pumpen, erschien dann doch allzu schrecklich.

Mit seinen Vorankündigungen hatte sich Mario Draghi freilich auch in Zugzwang versetzt. Jetzt musste er auch liefern. Diese Kumulation von Ankündigung und Umsetzung führt freilich auch zu einem Phänomen, das Wirtschaftsprofessor Peter Bofinger in einem SRF-Interview als «Freibier-Effekt» bezeichnete. Die Euro-Abschwächung der letzten Woche hat den Unternehmen bereits den nötigen Liquiditäts- und Zinsspielraum verschafft, um zu investieren und konkurrenzfähiger zu werden.

«Man kann die Pferde zur Tränke führen, aber saufen müssen sie selber.»

Wenn man jetzt noch mehr Liquidität zu Verfügung stellt – «Freibier» eben – dann wird die nicht mehr getrunken. Oder, wie der frühere Wirtschaftsminister Karl Schiller in den Sechzigerjahren angesichts eines leer laufenden Konjunkturprogramms einmal sagte: «Man kann die Pferde zur Tränke führen, aber saufen müssen sie selber.»

Die Gefahr allerdings, dass letzten Endes die Nettozahler des Euro-Landes dann auch die Zahlungsausfälle der von der EZB gehorteten Staatsanleihen begleichen müssen, hält sich durchaus in Grenzen. Denn bei den allermeisten dieser Anleihen ist schlicht und einfach nicht mit Zahlungsausfällen zu rechnen. Zumal die Hauptkandidaten für einen solchen Vorgang, griechische Staatsanleihen, nicht auf Draghis normalem Einkaufszettel stehen. Da wären dann schon besondere Vorkehrungen nötig.

Ebenfalls in Grenzen hält sich die Gefahr, dass Draghis Einkaufstour den Franken unter erheblichen zusätzlichen Druck setzen wird. Auch dieser Effekt hat bereits in der Ankündigungsphase stattgefunden.

Es ist nicht einmal gesagt, dass die Umsetzung des QE überhaupt eine Wirkung erzielen wird, die über das bereits Geschehene hinausgeht. Denn in der komplizierten Gemengelage, in der sich die grossen Weltwährungsräume Europa, USA und China bewegen, lassen sich verlässliche Voraussagen nicht machen. Da bleibt nur der Rat der wirklich Weisen: «Mal schauen!»