Bezahl-Apps sind ein riesiges Geschäft. Vorherrschend sind zwei Techniken, die aber beide ihre Probleme haben.

Nach Kleingeld kramen an der Kasse, gehört bald der Vergangenheit an. Statt im Portemonnaie zu wühlen, reicht inzwischen das Smartphone. Kurz an der Kasse aufgelegt und schon wird der Betrag abgebucht. Das Smartphone als Geldbörse macht die Nahfunktechnik NFC (Near Field Communication) möglich, bei der die Daten zwischen dem Smartphone und einem Lesegerät übertragen werden.

«Bargeldlose Bezahllösungen sorgen bei den Kunden dafür, dass das Portemonnaie leichter und dünner wird», sagt die Konsumforscherin Martina Kühne vom GDI Gottlieb Duttweiler Institute im Gespräch mit der TagesWoche. «Zum einen werden sie weniger Münzen mit sich rumtragen müssen. Zum anderen werden sie an der Kasse auch keine Rabattcoupons mehr vorweisen müssen.» Dazu komme die Zeitersparnis, sofern das Handling schnell und einfach funktioniere.

In den USA bereits Alltag

Mobiles Bezahlen ist in den USA derzeit das grosse Thema schlechthin. Apple, Amazon und Google sind mit eigenen Bezahlsystemen auf dem Markt präsent. In einigen Starbucks- und McDonald’s-Filialen ist kontaktloses Bezahlen längst gängige Praxis. Die Marktforscher von Gartner schätzen das Marktvolumen auf drei Billionen Dollar. In Deutschland bieten Aldi Nord und Aldi Süd ihren Kunden die Möglichkeit, an den Supermarktkassen kontaktlos und schnell zu bezahlen. Die Filialen wurden schrittweise mit NFC-Kassen ausgerüstet.

Auch hiesige Unternehmen wollen in diesem Markt mitmischen. In der Schweiz, wo Apple Pay und Android Pay noch nicht verfügbar sind, buhlen mehrere Apps und Dienste um Nutzer. Neben dem Finanzinfrastruktur-Anbieter SIX (Paymit) hat Postfinance mit Twint eine eigene mobile Bezahl-App für Smartphones lanciert. Zu den Kunden gehört neben dem Detailhändler Coop neuerdings auch die Migros.

Seit Ende August 2015 können Migros-Kunden bereits in allen Migros-Supermärkten und -Fachmärkten sowie in der Migros-Gastronomie bargeldlos mit ihrem Smartphone bezahlen. Spätestens ab Anfang 2017 sollen mit der Postfinance-Card und mit Twint zwei weitere Bezahlmöglichkeiten in die Migros-App integriert werden.

«Wenn wir die Postfinance-Card und Twint in die App integriert haben, werden Sie die Möglichkeit haben, aus noch mehr Bezahlmöglichkeiten auszuwählen», teilt Migros-Sprecher Luzi Weber auf Anfrage mit. «Unsere App mit ihren über 1,5 Millionen Nutzern wird damit noch mehr zum perfekten Einkaufsassistenten, welche unsere Kunden entlang des gesamten Einkaufsprozesses begleitet.» Das Smartphone als Shopping-Assistent.

Twint hat die Nase vorne, weil es sicherer ist

In der Schweiz ist das NFC noch kein Thema: Paymit funktioniert zurzeit mit QR-Codes, die der Kunde scannt. Diese Technik wird im Mai nochmals erweitert, wie Paymit mitteilt. Twint nutzt Bluetooth. Das Argument lautete, dass die meisten Schweizer Smartphones keine NFC-Funktion besitzen. Der NFC-Chip des aktuellen iPhones steht bislang nur für den Apple-eigenen Bezahldienst zur Verfügung – für Drittanbieter ist der NFC-Standard gesperrt. Gleichwohl müssen bei der Bluetooth-Variante an jeder Supermarktkasse spezielle Twint-Bezahl-Terminals aufgestellt werden.

Das war auch ein Problem des US-Bezahldiensts Square, dessen Wallet-System nur mit den eigenen Kassenterminals funktionierte. Wie die «Handelszeitung» berichtete, soll die Postfinance-App noch im ersten Halbjahr 2016 aufgerüstet und mit einer NFC-Bezahlfunktion ausgestattet werden. Damit schafft Postfinance eine hausinterne Konkurrenz zu Twint.

Das hätte den praktischen Vorteil, dass im Handel keine weiteren technischen Anpassungen (ausser der Installation von NFC-Kassen) notwendig wären, da die Postfinance-App gemäss den normalen Kreditkartenstandards funktioniert. Noch nicht so konkret ist die Strategie von Paymit: Das Unternehmen will die NFC-Nutzung prüfen, sobald die Technik auf iPhones freigegeben wird, wie Sprecher Julian Chan mitteilt.

NFC-Technologie, in Form eines Chips in neueren Kreditkarten eingebaut, ist manipulationsanfällig.

Die NFC-Technologie, die in Form eines Chips in den neueren Kreditkarten eingebaut ist, ist jedoch manipulationsanfällig. Mit einer Späh-Software können am Kassenbereich Kreditkartendaten im Vorbeigehen ausgelesen werden. Die Kartendaten liegen zum Teil offen. Einmal mit dem Handy an der Hosentasche vorbeigestreift, schon ist das Bankkonto geplündert.

«Je weiter sich mobile Bezahllösungen hierzulande ausbreiten, desto stärker rücken bei den Konsumenten auch Fragen zur Datenhandhabung und -sicherheit in den Vordergrund», konstatiert Konsumforscherin Kühne. Was passiert mit meinen Daten? Wie sicher ist die Verbindung? Ist die Transaktion verschlüsselt?

Die Frage ist auch, ob sensible Daten wie die Zahlungshistorie (aus der man ein detailliertes Kaufverhalten ableiten kann) gespeichert werden. Google strebt mit seiner jüngst vorgestellten Bezahlvariante Hands Free, bei der das Smartphone in der Tasche bleibt und die Verifizierung des Kontoinhabers demnächst per Gesichtserkennung erfolgen soll, eine Verknüpfung von Transaktionen und Suchbegriffen an.

Wer nämlich weiss, dass jemand gerne Kleider kauft, kann von den Textilfirmen mehr Geld für personalisierte Werbung verlangen. Der österreichische Sicherheitsforscher Michael Roland demonstrierte, wie man mit einem Kartenlesegerät aus einem Meter Entfernung Daten aus der App Google Wallet, die auf NFC-Technologie basiert, auslesen kann.

Roland entwickelte einen Trojaner, der in der Lage ist, Zahlungsbefehle über einen Relay-Server zu empfangen und die Anmeldeinformationen von Google für eine Transaktion zu nutzen. Das zeigt die Schwachstellen des Systems auf. Womöglich ist es ein kluger Schachzug der Migros, auf die manipulationsanfällige NFC-Technologie zu verzichten. «Die Sicherheit im Bezahlprozess und der Schutz der Daten unserer Kunden hat für die Migros höchste Priorität», betont Sprecher Luzi Weber.

Der Preis der neuen Freiheit

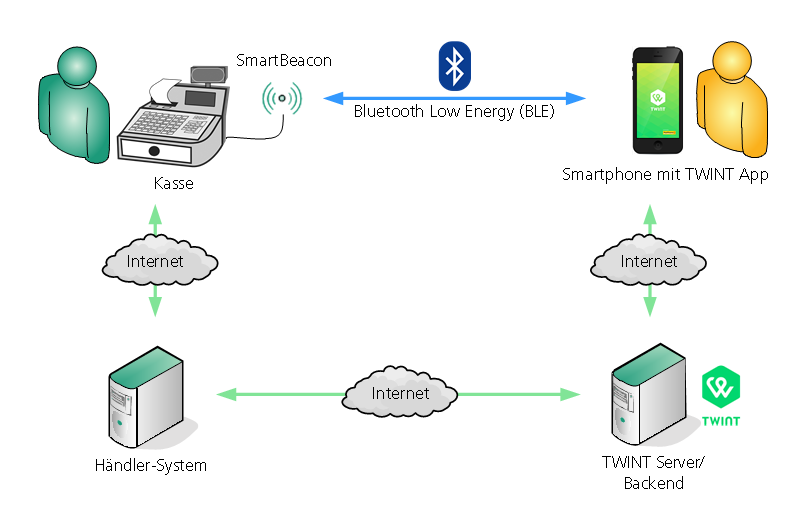

Die Bluetooth-Beacons, die bei Twint zum Einsatz kommen, können nur dann eine Verbindung zum Smartphone aufbauen, wenn der Kunde das Smartphone entsperrt hat und die Twint-App im Vordergrund aktiv ist. Sämtliche Transaktionen laufen über ein Backend auf einem internen Server (siehe Grafik), das heisst die Kasse ist bekannt.

100-prozentige Sicherheit gibt es auch hier nicht, doch dürfte das System deutlich sicherer als NFC sein. Andererseits sind auch die Verbraucher in der Pflicht, ihr Smartphone durch entsprechende Pins und Passwörter zu schützen. Der neue Komfort beim Bezahlen hat eben seinen Preis.

(Grafik-Quelle: AdNovum)

_

Die QR-Technik bei Paymit funktioniert so:

Die Händler erhalten einen gedruckten QR-Code. Mit diesem kann eine Zahlung ausgelöst werden, in dem der Kunde den Code scannt und dann den Betrag eingibt. Das System ist also noch nicht in die Kassen integriert. «Ab Mai wird Paymit die Händler-App einführen, mit welcher der Händler einen QR-Code auf seinem Smartphone oder Tablet generieren kann. Der Kunde muss dann nur noch den QR-Code scannen und die Zahlung bestätigen – der korrekte Betrag wird von Paymit automatisch angezeigt», teilte Paymit weiter mit.

Artikelgeschichte

Ursprünglich stand im Text, dass Paymit die NFC-Technik verwendet, was falsch ist. Das Unternehmen überlegt sich noch die Anwendung. Der Text wurde entsprechend angepasst und die aktuelle Technik (QR-Code) ergänzt.