Die Negativmeldungen über die Basler Kantonalbank reissen nicht ab. Mittlerweile fragt man sich: Was kommt als Nächstes?

Bei Nachrichten über die Basler Kantonalbank (BKB), wie wir sie jetzt wieder zur Kenntnis nehmen, befällt einen mittlerweile ein Déjà-vu-Effekt. Ähnliches hat man schon mal gehört – von den Grossbanken, vor allem von der UBS. Zu diesem Effekt gehört auch die Frage: Was kommt als Nächstes?

Bisher ist bei der BKB, in Etappen, Folgendes herausgekommen: Die Bank gewährte US-Steuerflüchtlingen Asyl, als diese für die UBS lebensgefährlich und deshalb aus der Kundenliste entfernt wurden. Dies geschah nach der Verhaftung des UBS-Mitarbeiters Renzo Gadola in den USA. Die BKB geriet ins Visier der US-Steuerbehörden. Die Lieferung von Kundendaten und eine happige Busse sind die Folgen.

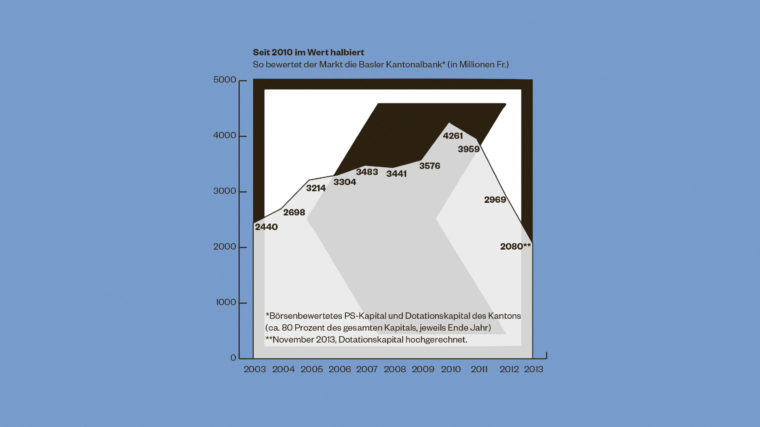

Das schlägt sich auch in der Erfolgsrechnung der BKB nieder, weil für solche Ereignisse keine Rücklagen getätigt wurden. Logischerweise brach der Kurs der Partizipationsscheine (PS) der BKB ein und damit deren Marktwert. Das war 2010/2011.

Kurse brechen ein

Die BKB war als Depotbank der Investmentgesellschaft ASE tätig, weshalb auch etliche BKB-Kunden der ASE ihr Vertrauen schenkten. Sie wurden um rund 300 Millionen Franken betrogen, darunter BKB-Kunden im Umfang von rund 100 Millionen Franken. Um für eine allfällige Schadensbeteiligung vorzusorgen, stellte die Bank 50 Millionen Franken zurück. Logischerweise brach der Kurs der PS der BKB abermals ein und damit deren Marktwert. Das war 2012.

Die BKB hat seit mehreren Jahren Kurspflege für ihre Partizipationsscheine betrieben, indem sie an der Börse als Händlerin in eigener Sache agierte. Zunächst funktionierte das auch recht gut: Allein von 2009 bis 2010 stieg der Marktwert der BKB unter anderen dank dieser Kurspflege um 700 Millionen Franken.

Die Bank des Volkes, die das Ersparte der Bürger hütet und KMU finanziert, gibt es nicht mehr.

Seit den Steuer- und ASE-Affären ging es freilich in die andere Richtung. Jetzt diente der Eigenhandel der Abdämpfung von Kurseinbrüchen. Und weil dies misslang, entstanden auf den zugekauften eigenen PS Verluste in zweistelliger Millionenhöhe.

Die BKB baute einen Eigenbestand von gegen 36 Prozent des PS-Kapitals auf. Die Finanzmarktaufsicht (Finma) machte dem mit ihrer Verfügung vom 21. November ein Ende, kritisierte die BKB scharf und zog den in früheren Jahren auf diese Weise erzielten Gewinn von 2,64 Millionen Franken ein.

Den in der zweiten Phase entstandenen Verlust darf die BKB behalten und wird zu diesem Zweck eine Rückstellung von 77 Millionen Franken vornehmen müssen. Logischerweise brach nach diesen Vorkommnissen der Kurs der PS erneut ein und damit deren Marktwert. Das war im November.

Ein strafrechtliches Verschulden liege nicht vor, stellt die Finma fest. Wohl darum, weil bei den Verantwortlichen kaum eine Bereicherungsabsicht auszumachen ist, ebensowenig der böse Wille, anderen Schaden zuzufügen. Dass die BKB-Verantwortlichen sich mit dem Eigenhandel in einer ziemlich grauen Zone bewegten, muss ihnen aber bewusst gewesen sein.

Mit den Partizipationsscheinen der BKB war in den letzten drei Jahren nichts zu verdienen.

Denn schon im Februar 2012 deponierte der GLP-Politiker David Wüest-Rudin mit einer Interpellation seine Bedenken gegen die Kursstützungspraktiken. Der Regierungsrat bestritt damals, dass die BKB überhaupt ein Wertschriften-Rückkaufprogramm aufgelegt habe (was stimmt, denn die BKB handelte offenbar ohne entsprechendes Programm). Sie betreibe nur «ein normales Marketmaking in den eigenen Titeln», und dies durchaus im Einklang mit den Finma-Regeln. Die Finma sieht das ziemlich anders.

Deshalb doppelt Wüests Parteikollege Dieter Werthemann nun mit einer Interpellation nach und fragt, wie die Regierung zu einer derart krassen Fehleinschätzung kommen konnte. Zudem will er wissen, ob sich der Kanton oder dessen Pensionskasse am PS-Eigenhandel beteiligt oder PS aus den Beständen der BKB übernommen haben. Er will wissen, wie hoch der Bestand an BKB-PS in den Bilanzen der beiden Institutionen aktuell ist.

Das sind berechtigte Fragen. Denn mit den PS der BKB war in den letzten drei Jahren nichts zu verdienen. Und falls die Pensionskasse Basel-Stadt sich auf Betreiben der BKB an der PS-Kurspflege beteiligt haben sollte, könnte man dies auch als Anschlag auf die Altersvorsorge der Versicherten interpretieren. Dann wäre tatsächlich zu prüfen, ob man nicht strafrechtliche Schritte gegen einzelne Verantwortliche einleiten könnte, wie das Werthemann der Regierung nahelegt.

Krasse Fehleinschätzungen

Der Vermögensverlust, den die BKB den PS-Inhabern und vor allem dem Kanton beschert hat, dessen Dotationskapital rund 80 Prozent des BKB-Kapitals ausmacht, ist noch höher zu veranschlagen. Seit dem Kursgipfel Ende 2010 hat der Marktwert der BKB bis zum November 2013 um rund 2,2 Milliarden Franken abgenommen. 80 Prozent davon gehen zu Lasten des Kantons, fast 1,8 Milliarden Franken – oder rund 19 000 Franken pro Basler Haushalt. Dieses Geld ist freilich nur aus den Büchern verschwunden, es kann künftig womöglich wieder hineingeschrieben werden.

All diese Geschehnisse zeigen jedoch, wie weit sich die BKB von ihrem traditionellen Standard wegbewegt hat. Die BKB als Bank des Kantonsvolks, die die Spargroschen der Bürger hütet, ihre Wohnungen und lokale KMU finanziert, die Liquidität der Behörden sicherstellt, Infrastrukturprojekte und genossenschaftliche Strukturen fördert, gibt es nicht mehr. «Fair banking» ist ein schöner Werbeslogan. Wie wäre es, wenn man ihn bei der BKB umsetzen würde?

Artikelgeschichte

Erschienen in der Wochenausgabe der TagesWoche vom 29.11.13